20问详解工薪族如何享受个税专项附加扣除:共3种填报方式(2图)

发布时间:2018-12-23 15:24 | 来源:澎湃新闻 2018-12-23 08:50 | 查看:2723次

澎湃新闻记者韩声江

国务院总理李克强日前签署国务院令,公布修订后的《中华人民共和国个人所得税法实施条例》,国务院同时印发《个人所得税专项附加扣除暂行办法》,自2019年1月1日起施行。

2019年后个税缴纳方法与此前有何不同?子女教育等6项专项附加扣除又应该如何享受?不少工薪族表示新个税的相关细则对非专业人士过于复杂,因此,澎湃新闻(www.thepaper.cn)将从税务部门获悉要点整理如下:

1、专项附加扣除都有哪几种办理途径?

答:专项附加扣除既可以在日常由单位发工资时按月预扣税款时办理,员工也可以在次年3月1日至6月30日自行“汇算清缴”申报办理。

2、首个月办理扣除时员工应该注意什么?

答:首次享受时,员工填报《个人所得税专项附加扣除信息表》给任职单位,单位在每个月发放工资时,为员工办理专项附加扣除。

3、六项专项附加扣除都可以每月办理吗?

答:不是。子女教育、继续教育、赡养老人、住房贷款利息、住房租金五项,员工可以选择在单位发放工资薪金时,按月享受专项附加扣除政策。但在单位按月享受专项附加扣除政策不包括大病医疗扣除,大病医疗扣除需要来年自行进行“汇算清缴”。

4、员工没能及时将扣除信息提交给单位,可不可以下个月补报?

答:单位根据员工提交的专项附加扣除信息,按月计算应预扣预缴的税款,向税务机关办理全员全额纳税申报。如果未能及时报送,也可在以后月份补报,由单位在当年剩余月份发放工资时补扣,不影响员工享受专项附加扣除。如员工A在2019年3月份向单位首次报送其正在上幼儿园的4岁女儿相关信息,则当3月份该员工可在本单位发工资时扣除子女教育支出3000元(1000元/月×3个月)。

5、如果一年内都没来得及将扣除信息上报单位怎么办?

答:在一个纳税年度内,员工如果没有及时将扣除信息报送单位,以致在单位预扣预缴工资、薪金所得税未享受扣除或未足额享受扣除的,员工可以在当年剩余月份内向单位申请补充扣除,也可以在次年3月1日至6月30日内,向汇缴地主管税务机关进行汇算清缴申报时办理扣除。

6、还有什么情况需要来年自己办理“汇算清缴”?

答:比如,员工不愿意将相关专项附加扣除信息报送给任职受雇单位的,或者没有工资、薪金所得,但有劳务报酬、稿酬、特许权使用费所得的,又或者有大病医疗支出项目,都可以转年自己办理“汇算清缴”。

7、申报专项专项附加扣除后,要保留什么材料供税务机关备查?

答:子女教育:境内接受教育不需要特别留存资料,境外接受教育,需保留境外学校录取通知书、留学签证等相关教育资料。继续教育:职业资格继续教育需保留技能人员、专业技术人员职业资格证书等。住房贷款利息:需保留住房贷款合同贷款还款支出凭证等。住房租金:住房租赁合同或协议等。赡养老人:只有非独生子女采取约定或指定分摊扣除额度时,需留存分摊协议。

8、大病医疗可以扣除哪部分医药费?

答:扣除内容是医保目录范围内的医药费用支出,医保报销后的个人自付部分。具体来说,是每年1月1日至12月31日,与基本医保相关的医药费用,扣除医保报销后个人负担(是指医保目录范围内的自付部分)累计超过15000元的部分,且不超过80000元的部分。

9、大病医疗扣除需要保留那些单据?

答:需保留患者医药服务收费及医保报销相关票据原件或复印件或者医疗保障部门出具的医药费用清单等。

10、大病医疗的申报时间是什么时候?

答:大病医疗需特别注意。因大病医疗额度是在办理年度汇算清缴时扣除,所以新税法实施首年(即2019年)发生的大病医疗支出,员工要在2020年才能办理。

11、填报个人专项附加扣除信息都有哪些方式?

答:个人专项附加扣除信息的填报途径共有三种:纸制表格、电子表格和远程办税端口(包括APP与WEB)。

12、纸质表格从哪拿?

答:纸制表格的获取途径有三种:第一,就近到任何一个办税服务厅领取已印制好的信息表格。第二,到单位负责办理专项附加扣除的部门领取。第三,登录税务总局或各省、市税务机关官网,下载表格电子版并自行打印。

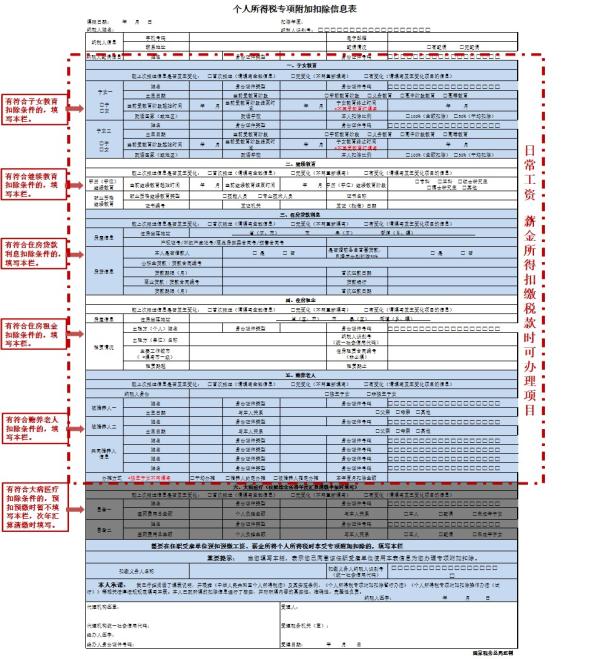

13、纸质表格长啥样?

纸质表格

14、员工填好纸质表格后需要做什么?

答:员工可将填好的纸质表格可以提交给单位,单位如实录入扣缴端软件,在次月办理扣缴申报时通过扣缴端软件提交给税务机关,同时将纸质表留存备查。

15、电子表格从哪获取?

答:电子表格既可以从单位扣缴客户端下载,也可以从税务局官方网站下载。员工将填好的电子模板报送给单位的,单位将电子模板信息导入扣缴端软件,在次月办理扣缴申报时通过扣缴端软件提交给税务机关同时将电子模板内容打印,经员工签字、单位盖章后留存备查。

16、纸质表格和电子表格需要注意什么?

答:纸制表格与电子表格不涉及大病医疗专项附加扣除信息采集。

17、远程办税端包括什么?

答:国家税务总局将于2019年1月1日正式发布远程办税端。包括手机APP“个人所得税”和各省网站。“个人所得税”APP现已可以下载。

“个人所得税”APP

18、通过“个人所得税”APP提交扣除信息后,有哪几种扣除方式?

答:有两种。通过远程办税端直接向税务机关提交信息,但仍希望在扣缴单位办理专项附加扣除的。这时,税务机关将根据纳税人的选择,把专项附加扣除相关信息全量推送至单位,单位在使用扣缴端软件时,在“专项附加扣除信息采集”模块,选择需要同步的专项扣除项目,点击更新,即可以获取员工已经报送的专项附加扣除信息。通过远程办税端直接向税务机关提交信息,亦可以直接选择在税务机关办理专项附加扣除的,税务机关会在汇算清缴期内,根据已提交的专项附加扣除信息及纳税申报信息,办理专项附加扣除。

19、员工各月应纳税款如何计算?

答:采取“累计预扣法”。即每个月扣除时都要计算一遍该年度截至该月的收入情况和扣除情况。如员工A每月工资1万元,起征点5000元,“三险一金”等专项扣除1500元,每个月享受子女教育专项附加扣除1000元。那么他1月的预扣缴税额为:(10000-5000-1500-1000)×3% =75元。2月时要连1月的一同计算并减去1月已缴税款:(10000×2-5000×2-1500×2-1000×2)×3%-75 =75元。3月及以后以此类推:(10000×3-5000×3-1500×3-1000×3)×3%-75-75 =75元。因为员工A一直适用3%的税率,因此各月应预扣预缴的税款相同。

20、各月应预扣预缴税款不同的情况呢?

答:参考个人所得税率表,如果按月累积收入时超过了税率某档,当月预扣预缴税款就要提高。如员工B每月工资3万元,起征点5000元,“三险一金”等专项扣除4500元,享受子女教育、赡养老人两项专项附加扣除共计2000元。那么他1月的预扣缴税额为:(30000–5000-4500-2000)×3% = 555元。2月时员工B累积的收入的税率已经从3%上升至10%,故而要先计算累积的收入并先减去适用3%税率一档的部分收入再减去1月已缴税款:(30000×2-5000×2-4500×2-2000×2)×10% -2520 -555 =625元。3月以后以此类推:(30000×3-5000×3-4500×3-2000×3)×10% -2520 -555-625 =1850元。

发表评论

网友评论

查看所有评论>>