金融维权难,忍气吞声只会难上加难(5图)

发布时间:2016-05-06 15:18 | 来源:大粤网 2015-03-13 | 查看:1295次

导读

P2P一夜间人去楼空,购买银行理财产品血本无归,信用卡被盗刷,保险理赔被拒……近年来,随着金融业发展,各大金融机构业务规模不断扩大,金融领域的乱收费、霸王条款现象经常发生,理财陷阱五花八门,投资者防不胜防。一旦投资者的利益受到侵害,维权过程却困难重重。

现状金融维权难,仅有7%的受害者选择维权

根据市消委会公布2014年度消费者投诉情况的数据显示,2014年,广州市共受金融消费的投诉量237宗,相比增长216%,增长幅度较大。其中银行卡服务投诉100宗,同比增长270.1%;信用卡服务投诉65宗,同比增长182.6%。

从投诉内容来看,去年,金融服务类投诉数量暴增,信用卡问题凸显。市消委会相关负责人介绍,随着信用卡的普及,信用卡刷卡被重复扣费、积分兑换礼品不到位、服务收费不合理、信用卡被盗刷、发卡对象混乱、办卡容易销卡难等问题成为了金融类消费的投诉热点。

据在线金融平台融360的调研发现,71.5%的受调研网友收到过各种诈骗短信,49%网友表示曾遭遇理财产品虚假宣传,64%网友在办理房贷过程中曾遭遇“忽悠”。但是,在遭遇到各种金融欺诈之后,多达52.7%的用户则选择“自认倒霉”。只有47%的网友想到维权,包括想找企业官方求证或投诉的占27%,想爆料到媒体或社交平台的占12%,想要投诉到监管机构的占8%;而其中真正能够将维权付诸行动仅仅只有7%。

不少消费者坦言,由于金融业务的专业特性,对自身享有的消费权益不了解,对权益被侵害不知情,也不知道如何维权。

原因金融维权的“拦路虎”

老百姓拿出自己的血汗钱投资理财,遇到问题时,为何维权那么难?

金融机构强势,斩断维权路

有律师表示,一些强势金融机构通过种种办法干扰法务工作,有的甚至通过一些政府主管部门施加压力,影响维权行为。金融理财产品纠纷涉及数额较大,经常受到广大媒体关注,但遗憾的是,一些所涉金融机构也会采取施压或公关办法,干扰媒体采访报道。

投诉道路不通顺,不属消费类别消协不管

“我买理财产品遇到问题后,找了多个机构都没得到解决。”重庆渝中区大坪王福勇先生表示,他去年1月在某银行大坪支行花5万元买了1份一年期浮动收益型人民币理财产品,银行当时承诺预期年收益率为6%。今年1月,王先生领取本金和收益时,银行却告知实际年收益只有0.72%,仅比活期存款利率稍高。王先生说,银行在销售理财产品时宣传“零风险、高收益”,这种行为明显是在引诱投资者上钩。

不过让王先生更气愤的是,当他找到某银行重庆分行讨说法时,银行认为自己并没有做错什么,让王先生找监管部门投诉。监管部门接到投诉以后只告诉他,凡是投资都存在风险。王先生又找到消委,但消委表示不属消费行为不受理,问题至今还是没有得到解决。

消费者权益保护法第二条规定:“消费者为生活消费需要购买、使用商品或者接受服务,其权益受本法保护”。因此,适用本法的前提是“为生活消费需要”和“购买、使用产品或者接受服务”。盈科律师事务所苏玉鸿律师告诉大粤财经,投资理财是否可以沿用该法,取决于投资者是否为生活消费需要而进行。从这方面看,金融消费更接近这个概念。所以,投资理财等涉不完全属于消协管辖范围,消委不受理投资理财投诉也有理据。这也是理财维权难的症结之一。

过程复杂时间漫长,维权成本高,往往得不偿失

2014年7月24日,在中诚信托13亿元“诚至金开2号”计划到期的前一天,中诚信托公告延期15个月兑付,自此“刚性兑付”被打破,这个事件也曾经轰动一时。

“诚至金开2号”宣布延期后,各地投资者一直不满意,通过各种渠道维权想讨回本金。到目前为止,已经过去7个多月,各地投资者已多次集中在北京、上海、广州与信托公司及银行交涉,并曾向监管部门投诉中诚信托公司和工商银行违法发行及风控监管失职,但仍然无法得到实际的解决,不少投资者的耐心也耗尽了。

其中一位投资者告诉大粤财经,维权至今,平均每人花的维权费用已近2万元,还不包括诉讼等其他隐形费用,仅是到北京的维权的机票、住宿费就近1万元。

花费大量的金钱、时间和人力成本,事情可能最终还是得不到解决,投资损失还是得由投资者自己承担,又或者是维权成功了,但能得到的赔偿却相对过低,导致得不偿失。这使不少“苦主”对维权望而却步。有市民表示,如果涉及的金额不高,又难以维权的话,会选择放弃,免得时间和精神应付不过来,还影响自身正常的工作和生活。

然而,或许会恶性循环,越多投资者“自认倒霉”,部分金融机构就越会“变成加厉”。

专业性强,举证难度大

如果购买了理财产品,你必定要在合同上签字,签字在法律上证明了你对合约的认同,白纸黑字,找谁说理?

一般来说,投资者在购买理财产品时并不会想到自己当初就是在被忽悠,从而想到要把整个交易过程录音或者录像。所以往往纠纷发生后,消费者诉说自己是被银行工作人员忽悠后才购买的保险、基金、理财产品,且未告知风险,而银行人员则说自己已经提示风险等,双方各执一词。这在法律上就存在事实证据问题。

既然当初投资者可以被误导或欺骗,那么必然对理财产品不够了解,无论是晦涩难懂的合同,还是所谓预期收益、风险、流动性、发行机构或者投资标的,对大多数投资者来说都如同天书。大多数投资者脑海中只存在活期定期、利息、存几年、保不保本这些简单的概念。而且投资理财涉及银行理财、股票证券、保险、互联网金融等众多金融领域,专业性强,不可能所有投资者把这些领域都研究清楚才理财。所以到出现问题时,投资者根本不清楚如何去举证。

在P2P网络贷款领域,还有更令人头疼的情况,由于网络借款大多没有借贷双方一对一的合同,而“借贷合意”又是证明借贷关系的核心因素,投资人想证明自己借出过资金都十分困难。

方法如何维权保护自己合法权益?

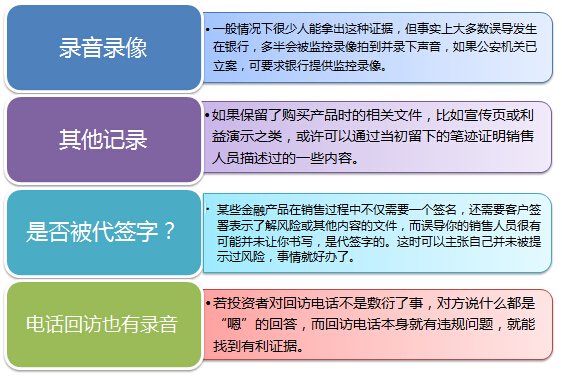

寻找各种证据

想要维权,必须证明自己当初被误导了,一切都需要证据。

通过多个渠道投诉

苏玉鸿律师认为,目前理财产品呈现多样性以及产品更新速度快的特点,如果仅依靠消法来解决这当中的欺诈、误导性销售或者投资陷阱,是不太理想的,应该多渠道解决。投资理财的服务往往是订立服务合同的过程,通过主管部门进行维权是一部分,相关投资者也可以利用《合同法》等通过诉讼方式解决问题。

投资者投诉还可以找监管单位,比如证监会、银监会或保监会,甚至可以找人民银行,如果涉及诈骗,还可直接去公安机关报案。

同时,投资者也可以向相关的媒体报料,曝光行业黑幕,引发社会关注,促使企业尽快解决问题。目前,大多数媒体都设有报料渠道,大粤财经也设有“财富报料台”,投资者在理财生活中被侵权时,可随时进入报料(网址:http://gd.qq.com/money/cfbaoliao/index.htm)。

锲而不舍后的成功案例

虽然宣称理财产品保本最终血本无归的事件频发,但是其中也是有不少投资者坚持维权到底,最终得以拿回自己的血汗钱。

爆发于2014年12月中旬的深圳票据理财平台中汇在线备受业内关注,除了涉及2.6亿元,金额较大外,更因为中汇在线的两款产品曾通过新浪微财富进行交易,新浪微财富也由此陷入投资者讨债风波。投资者把矛头直指新浪微财富要求其兜底,最终新浪联合第三方全额兜底,投资者得以拿回本金。

虽然P2P跑路事件频发,但投资者还是应该积极维权。2015年2月10日,盛融在线被指提现困难,随后披露盛融在线深陷9亿元大雷。投资者纷纷维权,到目前为止,盛融在线承诺投资者暂时能拿回本金的5%,并在十月底前还清投资者本金。

虽然信用卡盗刷事件中,大多数情况都是消费者承担损失,但也有成功向银行追讨回损失的案例。杭州姑娘信用卡在身上却被盗刷6万多元,她马上报案并通过多方面取证,最终使得银行赔偿损失的80%。

解决谁来保护“金融弱势群体”

机构设置:建第三方维权机构

针对理财维权难的问题,某银行理财专家称,每家银行都有专门负责投诉的工作人员,市民投资理财时遇到问题可以到银行投诉。但有市民也表示,理财产品是金融机构卖出来的,发生问题以后又到金融机构投诉,就会造成“金融机构既当运动员,又当裁判员”的情况,“这样的裁决能公平?”

重庆社科院专家认为,金融机构监管部门很大程度上是行业代言人,真正代表的并非投资者利益,所以让监管部门充当投资者的“保护神”不恰当。“对投资者更公平的做法就是,组建一个与金融企业、金融监管部门完全脱钩的第三方维权机构,让需要理财维权的市民都通过这个机构维护自己合法权益。”

立法保障:建立投资理财权益保护法规

法律法规对金融机构销售的理财产品缺乏全面制约,金融机构发生误导等行为最多被行政处罚,对以后再发理财产品没有限制,理财维权也缺乏有针对性的规章制度。

苏玉鸿律师认为,对投资理财的权益保护应该设定单独的系统的法规,而证据标准应有所调整,要加大金融机构举证责任。

显然,尽快健全相关法律法规和《消费者权益保护法》,把个人投资理财维权增补进去,同时配备有关金融法律方面的人员充实消委队伍,让法律赋予消委具有帮助老百姓理财维权的权力,让金融维权落到实处,是当务之急。

消费者教育:积累金融知识提高风险意识

银率网2014年初发布的2013年度《360°银行评测报告》指出,在购买过银行理财产品的受访者中,有72%的受访者都遇到过不同程度的理财产品销售误导。另外在融360的调查中发现,六成用户自认为“金融防骗水平差,容易被骗”。

消费者与金融机构发生的纠纷中,很大一部分是消费者对金融专业知识掌握不够,盲目听信工作人员的介绍,缺乏自我保护意识,这与消费者接受的金融教育程度有关。一方面,相关主管部门要加大消费者教育,另一方面,消费者自身要积累金融专业知识,并且在投资的过程中,应选择有一定规模的金融机构,了解清楚理财产品的风险,把相关人员的许诺进行书面或者数据保存,切莫盲目追求高收益,多咨询专业人士的意见。

结语

正因金融维权难,我们更不应忍气吞声,助长侵权风气,相关的法律法规也应尽快完善。而投资者在积极维护自身合法权益的同时,也应多积累金融知识,提高自身辨别能力。

发表评论

网友评论

查看所有评论>>